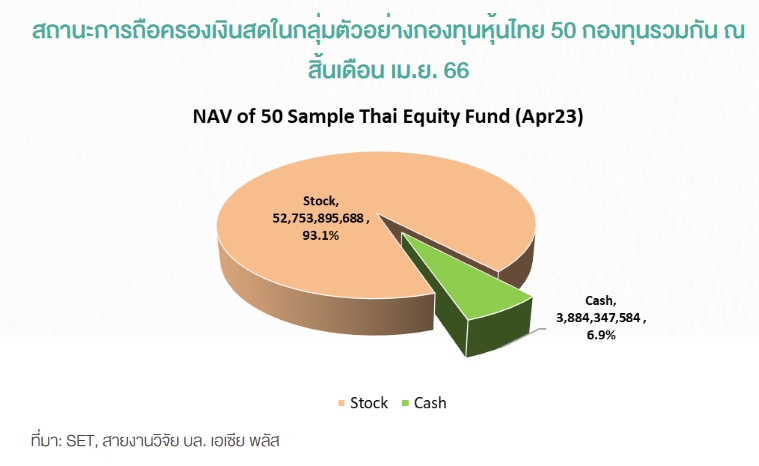

อดิตที่ผ่านมาปกติในช่วงก่อนจบครึ่งปีแรก หรือก่อนสิ้นปี มักจะมีโอกาสเห็นการทำ “Window Dressing” ของสถาบันในประเทศเพื่อปิดงวดบัญชีขึ้นได้ และในช่วงครึ่งหลังเดือนมิถุนายนนี้ ทางฝ่ายวิจัย บล.เอเซีย พลัส คาดว่ามีโอกาสเห็นการทำ Window Dressing จากสถาบันฯ สูง เนื่องจากทำการศึกษาสถานะการถือครองเงินสดในกลุ่มตัวอย่างกองทุนหุ้นไทย 50 กองทุนรวมกัน ณ สิ้น เดือน เม.ย. 66 พบว่า มีสถานะการถือครองเงินสดที่สูงถึง 6.9% ของ NAV รวม สูงกว่าระดับปกติที่ 2% -3%

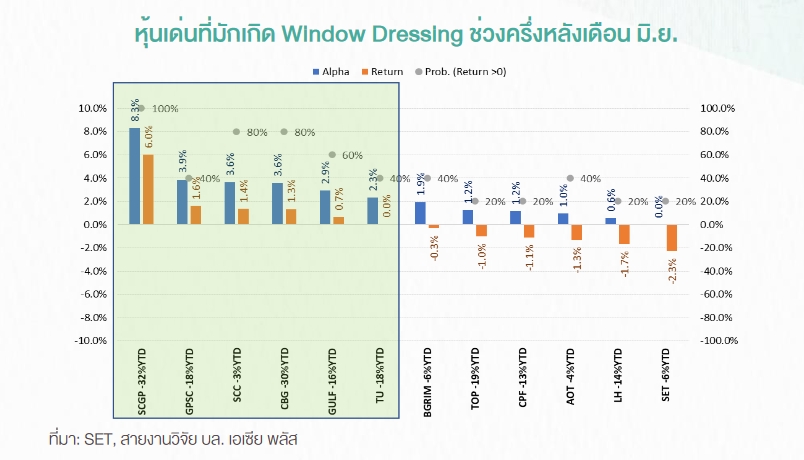

ทั้งนี้สถานะเงินสดของกองทุนที่สูงปกติ รวมถึงใกล้เข้าสู่ช่วง Window Dressing ในครึ่งหลังของเดือน มิ.ย. ดังนั้นฝ่ายวิจัยจึงทำการค้นหาหุ้นที่มีโอกาสถูกทำ Window Dressing สูง ด้วยเงื่อนไขต่างๆ ดังนี้ 1) เป็นหุ้นขนาดใหญ่อยู่ในดัชนี SET50 (2) เป็นหุ้นที่มักจะให้ผลตอบแทนชนะตลาดในช่วงครึ่งหลังของเดือน มิ.ย. ย้อนหลัง 5 ปี (ผลตอบแทนที่ชนะ SET หรือ Alpha >0) และ 3) ราคาหุ้นย่อตัว (Return YTD < 0) ได้ผลลัพธ์ คือ หุ้น SCGP, GPSC, SCC, CBG, GULF, TU, BGRIM, TOP, CPF, AOT และ LH

เบื้องต้นทางฝ่ายวิจัยได้ยกตัวอย่าง SCGP เป็นหุ้นขนาดใหญ่ใน SET50 และปีนี้ย่อตัวลงมาแล้ว 32% อีกทั้งในอดีตย้อนหลัง 5 ปี ช่วงครึ่งหลังของเดือน มิ.ย. มักปรับตัวขึ้นได้เฉลี่ย 6% และให้ Alpha หรือ ผลตอบแทนเฉลี่ยที่ชนะ SET ถึง 8.3% รายละเอียดหุ้นตัวอื่นๆ ดังตารางทางด้านล่าง

อย่างไรก็ตามหุ้นข้างต้นสามารถเห็นการทำ Window Dressing ก่อนปิดสมุดบัญชี เพราะยังมีการการันตีว่าแนวโน้มผลประกอบการในไตรมาส 2 ปี 2566 และครึ่งปีหลังยังเติบโตต่อเนื่อง ทั้งนี้ จากผลสำรวจบทวิเคราะห์พบว่า บล.แลนด์ แอนด์ เฮ้าส์ ประเมินแนวโน้มบริษัทฯต่างๆ ดังนี้

บริษัท เอสซีจี แพคเกจจิ้ง จำกัด (มหาชน) หรือ SCGP คาดกำไรไตรมาส 2 ปี 2566 ฟื้นตัวต่อเองและจะเร่งตัวขึ้นอีกในครึ่งหลังของปี 2566 จากผลบวกของการเปิดประเทศของจีน ซึ่งหนุนให้กำไรทั้งปีเติบโต เพิ่มขึ้น 25% เมื่อเทียบกับงวดเดียวของปีก่อน พร้อมกับมองราคาหุ้นจะตอบสนองต่อทิศทางกำไรที่เร่งตัวขึ้นในปีนี้ หลังจากราคาหุ้นยัง Underperform SET -30% จากต้นปีถึงปัจจุบัน แนะนำ “ซื้อ” ราคาเป้าหมาย 50 บาท

บริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) หรือ BGRIM คาดกำไรทั้งปี 2566 ฟื้นตัวเด่นจากฐานต่ำปริมาณขายไฟฟ้าเพิ่มขึ้นจากลูกค้าเขตนิคมอุตสาหกรรมรายใหม่ 50-60 เมกะวัตต์ และต้นทุนก๊าซลดลงจาก 476 บาท/MMBTU เหลือ 400-500 บาท ซึ่งช่วยชดเชยค่า Ft ที่จะลดลงในช่วงที่เหลือของปี อย่างไรก็ตามแนะนำ “ซื้อ” ราคาเป้าหมาย 48 บาท

บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU คาดไตรมาส 2 ปี 2566 ยอดสั่งซื้อมีแนวโน้มฟื้นตัวดีขึ้น หลังสต็อกของลูกค้าต่างประเทศลดลง แต่อัตรากำไรขั้นต้น (GPM) ยังฟื้นตัวยากเพราะต้นทุนปลาทูน่ายังสูง อีกทั้งธุรกิจ Red Lostber มีโอกาสขาดทุน เพราะพ้น hi-season อย่างไรก็ตามแม้คาดกำไรปีนี้จะลดลงราว 15% เมื่อเทียบกับงวดเดียวกันของปีก่อน แต่ราคาปัจจุบันปรับตัวลงเหลือ 0.7 เท่าของ BV และ Dividend Yield สูงเกิน 5% จึงเป็นโอกาสทยอยสะสม ราคาเป้าหมาย 17 บาท

บริษัท ท่าอากาศยานไทย จำกัด (มหาชน) หรือ AOT เริ่มพลิกฟื้นกลับมามีกำไรตั้งแต่ไตรมาส 1 ปี 2566 (ต.ค.-ธ.ค. 2565) อยู่ที่ 343 ล้านบาท และกำไรไตรมาส 2 ปี 2566 (ม.ค.-มี.ค. 2566) ฟื้นตัวแรงถึง 442% จากไตรมาสก่อน ตามการฟื้นตัวต่อเนื่องของนักท่องเที่ยวต่างชาติ และนักท่องเที่ยวไทย

อย่างไรก็ดีปริมาณผู้โดยสารเม.ย. 2566 ยังสูงใกล้เคียงกับมี.ค. 2566 อีกทั้ง พ.ค. 2566 ซึ่งเข้าสู่หน้าฝน แต่ปีนี้ฝนตกน้อยมาก และอากาศร้อนกว่าปกติ จึงคาดกำไรไตรมาส 3 ปี 2566 (เม.ย.-มิ.ย. 2566) ทรงตัวจากไตรมาสก่อน แม้เป็นช่วงโลซีซั่น

ขณะที่ผลประกอบการมีแนวโน้มฟื้นตัวต่อ ตามปริมาณนักท่องเที่ยวปีนี้ที่คาดเพิ่มขึ้นเท่าตัวเมื่อเทียบกับงวดเดียวกันของปีก่อน และจะเพิ่มอีกเท่าตัวในปี 2567 ซึ่งใกล้เคียงกับช่วงก่อนโควิด แนะนำ “ซื้อ” ราคาเป้าหมาย 82 บาท

ส่วน บล.เอเอสแอล ระบุว่า ในส่วนของ บริษัท กัลฟ์ เอ็นเนอร์จี ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF ประเมินกำไรสุทธิปี 2566 อยู่ที่ 14,701 ล้านบาท และในปี 2567 อยู่ที่ 16,647 ล้านบาท ตามลำดับ โดย GULF จะมีแรงหนุนสสำคัญจาก 1) การเปิดดำเนินงานโรงไฟฟ้า IPP GPD หน่วยที่ 1-4 กำลังการผลิตรวม 2,650 เมกะวัตต์ (ถือ70% 1,855 เมกะวัตต์) ที่หน่วยที่ 1 ได้เปิดไปแล้วเมื่อ 31 มี.ค. 2566 และส่วนหน่วย 2-4 จะทยอยเปิดวันที่ 1 ต.ค. 2566, วันที่ 31 มี.ค. 2567 และวันที่ 1 ต.ค. 2567 ตามลำดับ

2) รายได้จากธุรกิจ THCOM และการ synergy ภายในกลุ่มสื่อสาร 3) โครงการลมนอกชายฝั่งที่เวียดนาม 4) การรับรู้รายได้จากธุรกิจโครงสร้างพื้นฐาน ทั้งนี้ ไม่ได้รวมแผนนโยบายการร่วมลงทุนโครงการพลังงานทดแทนทั้งในและต่างประเทศ และธุรกิจ Digital infrastructure ในประมาณการ คงคำแนะนำ “ซื้อ” ในราคาเป้าหมายปี 66 ที่ 63.00 บาท

ขณะที่ทางด้าน บล.ทรีนีตี้ ระบุ ในส่วนของ บริษัทแลนด์แอนด์เฮ้าส์ จำกัด (มหาชน) หรือ LH คาดผลประกอบการไตรมาส 2 ปี 2566 ใกล้เคียงไตรมาส 1 ปี 2566 โดยยอด Presales และยอดโอนยังได้รับผลกระทบจากโครงการพร้อมขายเหลือน้อยลงประกอบกับในไตรมาส 2 ปี 2566 มีวันหยุดยาวที่ส่งผลกระทบต่อยอด Site Visit ที่ลดลง

ทั้งนี้ การก่อสร้างที่เร็วขึ้น หนุนสินค้าพร้อมขายให้ฟื้นตัวและคาดว่ายอดขายและโอนในไตรมาส 3 ปี 2566 จะสามารถกลับมาเติบโตได้ดี ส่งผลให้ยังคงคาดการณ์รายได้ปี 2566 อยู่ที่ 3.8 หมื่นล้านบาท โดยที่มียอด Backlog รอโอนในปี 2566 ที่ 3.57 พันล้านบาท และคาดกำไรสุทธิที่ 9.13 พันล้านบาท เติบโต 9.8% เมื่อเทียบกับงวดเดียวกันของปีก่อน โดยรายได้จากกลุ่มค่าเช่าและโรงแรมคาดเติบโตได้โดดเด่นจากการรับรู้รายได้เต็มปีเป็นปีแรกของโครงการ Grande Center Point SpacePattaya และ Terminal 21 Rama3

ดังนั้น ยอดขายจากโครงการแนวราบยังคงเป็นกำลังหลักในการหนุนการเติบโต และการเติบโตของรายได้กลุ่ม Recurring Income จากการให้บริการ 2 โครงการใหม่ในช่วงครึ่งหลังของปี 2566 จึงยังคงแนะนำ “ซื้อ” ราคาเป้าหมาย 10.70 บาท

แนะสะสม 11 หุ้นเด่น! โอกาสทำ “Window Dressing” ก่อนปิดบัญชีครึ่งปีแรก - ข่าวหุ้นธุรกิจออนไลน์

Read More

No comments:

Post a Comment